La inteligencia artificial ha dejado de ser un concepto de ciencia ficción para convertirse en parte del día a día de millones de personas, también en lo que respecta al dinero. Desde apps que redondean tus compras y ahorran la diferencia automáticamente, hasta algoritmos que gestionan carteras de inversión de cientos de miles de euros sin intervención humana. Si quieres entender cómo la IA está transformando las finanzas personales y la inversión, y sobre todo cómo puedes aprovecharlo tú, este artículo te lo explica de forma práctica.

Dos caras de la misma moneda: este artículo cubre tanto el impacto de la IA en las finanzas personales del día a día (ahorro, control de gastos, seguridad) como en el mundo de la inversión (trading algorítmico, robo-advisors, análisis predictivo). Dos ámbitos distintos donde la IA ya está presente de forma tangible.

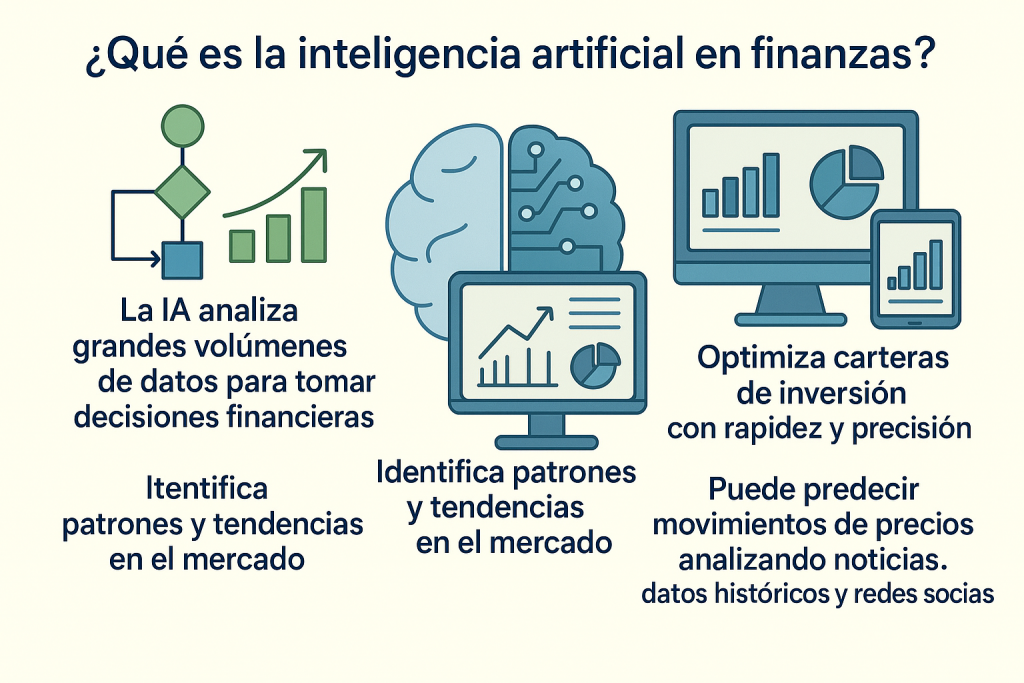

¿Qué es la inteligencia artificial aplicada a las finanzas?

En términos simples: la capacidad de los sistemas informáticos para analizar grandes volúmenes de datos, identificar patrones y tomar decisiones o hacer recomendaciones de forma autónoma. En el ámbito financiero, esto se traduce en algoritmos que pueden analizar tus hábitos de gasto, predecir comportamientos del mercado, detectar fraudes en tiempo real o ajustar automáticamente una cartera de inversión según tus objetivos.

Lo que diferencia a la IA de un programa informático convencional es que aprende: cuanto más datos procesa, mejores son sus predicciones y recomendaciones.

IA en tus finanzas personales del día a día

1. Apps de ahorro automático

Algunas aplicaciones analizan tus ingresos y gastos y transfieren pequeñas cantidades a una cuenta de ahorro de forma automática, sin que apenas lo notes. Otras redondean cada compra al euro siguiente y guardan la diferencia.

Ejemplo: Pagas 2,70 € por un café. La app redondea a 3 € y guarda 0,30 € en tu hucha digital. Al cabo de un mes de compras normales, puedes haber ahorrado 20-40 € sin ningún esfuerzo consciente. Apps como Goin, Revolut o Arbor ofrecen funciones similares en España.

2. Asistentes financieros virtuales

Los bancos y fintech más avanzados cuentan con asistentes virtuales que aprenden de tus hábitos y te envían alertas personalizadas: si te estás pasando de presupuesto en restaurantes, si tienes una suscripción que no usas, o si ha aparecido un cargo inusual en tu cuenta. No son chatbots básicos: analizan patrones de comportamiento a lo largo del tiempo.

3. Detección de fraudes en tiempo real

Esta es quizás la aplicación más madura y extendida de la IA en finanzas. Los sistemas antifraude analizan millones de transacciones en tiempo real y son capaces de detectar comportamientos anómalos: una compra en un país en el que nunca has estado, un importe inusual para tu perfil de gasto o varios intentos de pago en poco tiempo. Todo esto ocurre en milisegundos, antes de que la transacción se complete.

4. Análisis de crédito personalizado

Algunas fintech usan IA para evaluar la solvencia de usuarios que no tienen un historial bancario tradicional, analizando patrones de comportamiento, historial de pagos en servicios digitales y otros indicadores alternativos. Esto está abriendo el acceso al crédito a perfiles jóvenes o autónomos que antes eran rechazados por la banca convencional.

IA en el mundo de la inversión

1. Robo-advisors: el gestor automatizado al alcance de todos

Un robo-advisor es una plataforma que utiliza IA para crear y gestionar carteras de inversión de forma automatizada, adaptadas al perfil de riesgo y los objetivos del usuario. Antes de que existieran, tener un gestor de patrimonio personalizado requería tener cientos de miles de euros. Ahora puedes acceder a este servicio con 1.000 € o menos.

Cómo funciona en la práctica: respondes a un cuestionario sobre tu situación financiera, horizonte temporal y tolerancia al riesgo. El sistema diseña una cartera diversificada (normalmente con fondos indexados de bajo coste), la reequilibra periódicamente y reinvierte los dividendos de forma automática. En España, Indexa Capital y Finizens son los referentes más conocidos.

2. Trading algorítmico

Los algoritmos de trading ejecutan operaciones en los mercados financieros en cuestión de milisegundos, siguiendo estrategias predefinidas. Detectan pequeñas ineficiencias de precio y las aprovechan antes de que un humano siquiera las vea. Esta tecnología lleva décadas usándose en los grandes fondos de inversión, pero cada vez hay más herramientas que acercan versiones simplificadas al inversor particular.

3. Análisis predictivo y procesamiento de lenguaje natural

Algunos sistemas de IA analizan noticias, informes financieros, publicaciones en redes sociales y datos macroeconómicos para intentar anticipar movimientos del mercado. El procesamiento de lenguaje natural (NLP) permite, por ejemplo, que un algoritmo lea los comunicados de la Reserva Federal y genere señales de compra o venta antes de que un analista humano termine de leer el documento.

Ventajas reales de la IA en finanzas

- Democratización del acceso: herramientas antes reservadas a grandes fortunas ahora están al alcance de cualquiera con un móvil.

- Eliminación del sesgo emocional: los algoritmos no venden por pánico ni compran por euforia.

- Ahorro de tiempo: automatiza tareas repetitivas de control, reequilibrio y ahorro.

- Mayor seguridad: la detección de fraudes en tiempo real ha reducido significativamente las pérdidas por operaciones no autorizadas.

- Personalización a escala: cada usuario recibe recomendaciones adaptadas a su perfil sin necesitar un asesor dedicado.

Riesgos y limitaciones que no debes ignorar

La IA es una herramienta, no un oráculo. Sus predicciones se basan en patrones históricos que pueden no repetirse, y sus recomendaciones no siempre tienen en cuenta el contexto personal completo de cada usuario.

- Privacidad de datos: al usar estas apps compartes información financiera sensible. Verifica siempre que la plataforma esté regulada y tenga una política de privacidad clara.

- Dependencia tecnológica: si te acostumbras a que todo lo haga la IA y la app deja de funcionar o cierra, puedes quedarte sin control sobre tus propias finanzas.

- Costes ocultos: los robo-advisors cobran comisiones anuales que, aunque bajas (normalmente entre 0,3% y 0,7%), hay que tener en cuenta en el cálculo de rentabilidad real.

- Opacidad algorítmica: en muchos casos no sabes exactamente qué criterios usa el sistema para tomar sus decisiones. Eso no es un problema mientras todo va bien, pero puede serlo si algo falla.

Cómo empezar a aprovechar la IA en tus finanzas: guía práctica

- Para el control de gastos: prueba una app como Fintonic (conecta tus cuentas bancarias y categoriza gastos automáticamente) o activa el asistente financiero de tu banco si lo tiene.

- Para el ahorro automático: configura una transferencia automática mensual a una cuenta separada, o activa el redondeo automático en apps como Revolut o Goin.

- Para invertir a largo plazo sin complicaciones: valora un robo-advisor si no quieres gestionar tu cartera activamente. Compara comisiones, rentabilidades históricas y el mínimo de entrada entre Indexa Capital, Finizens o MyInvestor.

- Para la seguridad: activa las notificaciones en tiempo real de tu banco para cada transacción. Es la forma más sencilla de beneficiarte de la detección de fraudes de la IA.

Conclusión

La inteligencia artificial está haciendo las finanzas más accesibles, más seguras y, en muchos casos, más rentables. Pero sigue siendo una herramienta: el control final, la comprensión de lo que está pasando con tu dinero y la responsabilidad de las decisiones importantes tienen que seguir siendo tuyas. Usa la IA para automatizar lo rutinario y liberar tiempo y energía mental para lo que realmente importa.

Aviso importante: Este artículo tiene carácter meramente informativo y divulgativo. No constituye asesoramiento financiero ni una recomendación de inversión. Antes de tomar cualquier decisión financiera relevante, consulta con un profesional cualificado.