Solicitar un préstamo personal puede ser una herramienta financiera útil para cubrir necesidades inmediatas, financiar proyectos, consolidar deudas o hacer frente a imprevistos. Sin embargo, una decisión apresurada o mal informada puede traer consigo consecuencias negativas a largo plazo, como el sobreendeudamiento, el deterioro del historial crediticio o problemas legales. Por ello, es fundamental conocer los errores más comunes que se cometen al solicitar un préstamo personal y cómo evitarlos para tomar decisiones financieras responsables y seguras.

1. No definir claramente el propósito del préstamo

Uno de los errores más habituales es solicitar un préstamo sin tener un objetivo claro y específico. Muchas personas caen en la tentación de pedir dinero simplemente porque está disponible, sin analizar si realmente lo necesitan o si existen alternativas más convenientes. Utilizar un préstamo para gastos superfluos, compras impulsivas o lujos innecesarios puede llevar a una deuda injustificada y a pagar intereses por algo que no aporta valor real a largo plazo.

Antes de solicitar un préstamo personal, es esencial preguntarse: ¿Para qué necesito este dinero? ¿Es una necesidad urgente o puedo esperar? ¿Existen otras formas de financiar este gasto, como el ahorro previo o el apoyo familiar? Definir el propósito del préstamo permite calcular el monto exacto que se requiere y evita el endeudamiento innecesario.

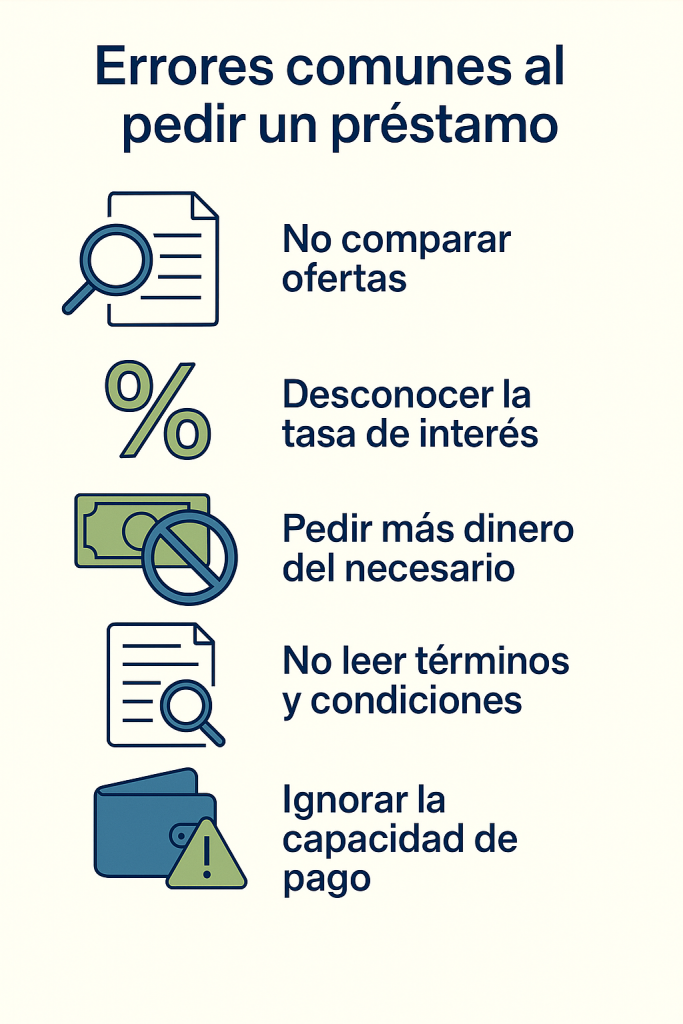

2. No comparar diferentes opciones y ofertas

El mercado financiero ofrece una amplia variedad de préstamos personales, con condiciones, tasas de interés y comisiones muy diversas. Otro error frecuente es aceptar la primera oferta que se presenta, sin investigar ni comparar alternativas. Esta falta de análisis puede llevar a pagar intereses mucho más altos de lo necesario o a aceptar condiciones poco favorables.

Antes de tomar una decisión, es recomendable comparar al menos tres opciones de diferentes entidades financieras. Para ello, es fundamental fijarse en la Tasa Anual Equivalente (TAE), ya que incluye no solo el interés nominal, sino también las comisiones y otros gastos asociados. Además, se debe analizar el plazo de devolución, las posibles penalizaciones por amortización anticipada y la flexibilidad en caso de dificultades de pago.

Utilizar simuladores online y leer opiniones de otros clientes puede ayudar a identificar la opción más conveniente y segura.

3. Ignorar los términos y condiciones del contrato

Muchas personas se enfocan únicamente en la cuota mensual y pasan por alto los detalles del contrato. Sin embargo, no leer la letra pequeña puede acarrear sorpresas desagradables, como comisiones ocultas, seguros obligatorios, penalizaciones por impago o cláusulas abusivas.

Antes de firmar cualquier documento, es imprescindible leer detenidamente todas las condiciones del préstamo. Si hay términos que no se comprenden, es recomendable pedir explicaciones al asesor financiero o buscar asesoría independiente. No hay que dejarse presionar para firmar rápidamente; una decisión informada es siempre la mejor garantía de seguridad.

4. Solicitar más dinero del necesario

Pedir un monto superior al que realmente se necesita es un error común que incrementa la deuda y los intereses a pagar. Es tentador solicitar un “colchón” adicional para gastos imprevistos, pero hay que recordar que todo dinero prestado genera un coste. Además, un préstamo mayor puede dificultar el cumplimiento de las cuotas y aumentar el riesgo de impago.

Lo ideal es calcular con precisión la cantidad necesaria para cubrir el objetivo definido y ajustar la solicitud a esa cifra. Si surge un imprevisto, es preferible buscar otras alternativas antes que endeudarse en exceso.

5. No evaluar la capacidad de pago real

Antes de solicitar un préstamo, es fundamental analizar la situación financiera personal y asegurarse de que se podrá cumplir con los pagos sin poner en riesgo la estabilidad económica. Muchas personas sobreestiman su capacidad de pago o no tienen en cuenta otros compromisos financieros, lo que puede llevar al sobreendeudamiento.

Elabora un presupuesto detallado que contemple todos los ingresos y gastos mensuales. La cuota del préstamo no debería superar el 30% de los ingresos netos, para evitar tensiones financieras. Además, es recomendable contar con un fondo de emergencia que permita hacer frente a imprevistos sin recurrir a nuevas deudas.

6. Descuidar el impacto en el historial crediticio

Solicitar un préstamo afecta directamente al historial crediticio. Si se cumplen puntualmente los pagos, el score crediticio puede mejorar, facilitando el acceso a futuros créditos en mejores condiciones. Sin embargo, los retrasos o impagos pueden perjudicar gravemente el historial y dificultar la obtención de financiación en el futuro.

Antes de solicitar un préstamo, revisa tu historial crediticio y asegúrate de que está en buen estado. Si tienes deudas pendientes o pagos atrasados, es preferible regularizar la situación antes de asumir un nuevo compromiso financiero.

7. Elegir plazos de pago inadecuados

El plazo de devolución del préstamo influye directamente en la cuota mensual y en el coste total de la deuda. Optar por plazos muy largos puede parecer atractivo por las cuotas bajas, pero a largo plazo se pagarán muchos más intereses. Por el contrario, elegir plazos muy cortos puede suponer cuotas demasiado altas y aumentar el riesgo de impago.

Lo más recomendable es buscar un equilibrio entre una cuota asequible y un plazo razonable, que permita saldar la deuda sin pagar intereses excesivos ni poner en riesgo la economía personal.

8. No verificar la reputación de la entidad financiera

En la actualidad, existen numerosas entidades que ofrecen préstamos personales, incluidas plataformas online y prestamistas no regulados. No investigar la reputación y legalidad de la entidad puede exponer al solicitante a fraudes, condiciones abusivas o incluso estafas.

Antes de firmar cualquier contrato, verifica que la entidad esté regulada por los organismos oficiales de tu país y busca opiniones de otros usuarios. Optar por entidades reconocidas y con trayectoria es siempre la opción más segura.

9. No prever posibles imprevistos

La vida está llena de eventualidades: pérdida de empleo, enfermedades, gastos inesperados, etc. No prever estos escenarios al solicitar un préstamo puede llevar a situaciones complicadas si los ingresos disminuyen y no se pueden afrontar las cuotas.

Es recomendable contar con un fondo de emergencia y no comprometer más del 30% de los ingresos en deudas. Además, algunas entidades ofrecen seguros de protección de pagos que pueden ser útiles en caso de imprevistos graves.

10. No tener en cuenta los costes adicionales

Además de los intereses, los préstamos personales pueden incluir otros costes, como comisiones de apertura, gastos de gestión, seguros obligatorios o penalizaciones por amortización anticipada. No tener en cuenta estos costes puede hacer que el préstamo sea mucho más caro de lo previsto.

Antes de firmar, solicita a la entidad un desglose detallado de todos los costes asociados y calcula el coste total del préstamo (TAE). Así evitarás sorpresas desagradables y podrás comparar realmente entre diferentes ofertas.

11. No buscar asesoramiento profesional

Solicitar un préstamo es una decisión importante que puede tener consecuencias a largo plazo. No buscar asesoramiento profesional, especialmente si no se tienen conocimientos financieros, es un error que puede salir caro. Un asesor financiero puede ayudarte a entender las condiciones del préstamo, evaluar tu capacidad de pago y encontrar la mejor opción para tus necesidades.

Conclusión

Solicitar un préstamo personal es una herramienta válida y útil si se utiliza con responsabilidad y planificación. Evitar los errores más comunes —como no definir el propósito, no comparar opciones, ignorar los términos del contrato, pedir más dinero del necesario, sobreestimar la capacidad de pago, descuidar el historial crediticio, elegir plazos inadecuados, no verificar la entidad, no prever imprevistos, ignorar los costes adicionales y no buscar asesoría— es clave para proteger tu salud financiera y evitar problemas a largo plazo.

Antes de tomar cualquier decisión, infórmate, compara y analiza tu situación personal. Un préstamo bien gestionado puede ayudarte a alcanzar tus metas; uno mal gestionado puede convertirse en una pesada carga. La educación financiera es tu mejor aliada para tomar decisiones inteligentes y responsables.