La educación financiera no se enseña en el colegio. Nadie nos sienta a explicar cómo funciona una tarjeta de crédito, qué es un fondo de emergencia o por qué la inflación se come los ahorros que no invertimos. Y eso tiene consecuencias reales: muchas personas llegan a la vida adulta cometiendo los mismos errores que cometieron sus padres, simplemente por no haber tenido acceso a información básica.

Este artículo recoge los errores más frecuentes en la gestión del dinero —tanto los que se ven más en jóvenes que empiezan, como los que persisten en personas con años de vida laboral— y explica con precisión cómo evitar cada uno de ellos.

Cómo leer este artículo: cada error aparece descrito con su causa real y, justo debajo en verde, la solución concreta. No se trata de culpar, sino de identificar y corregir.

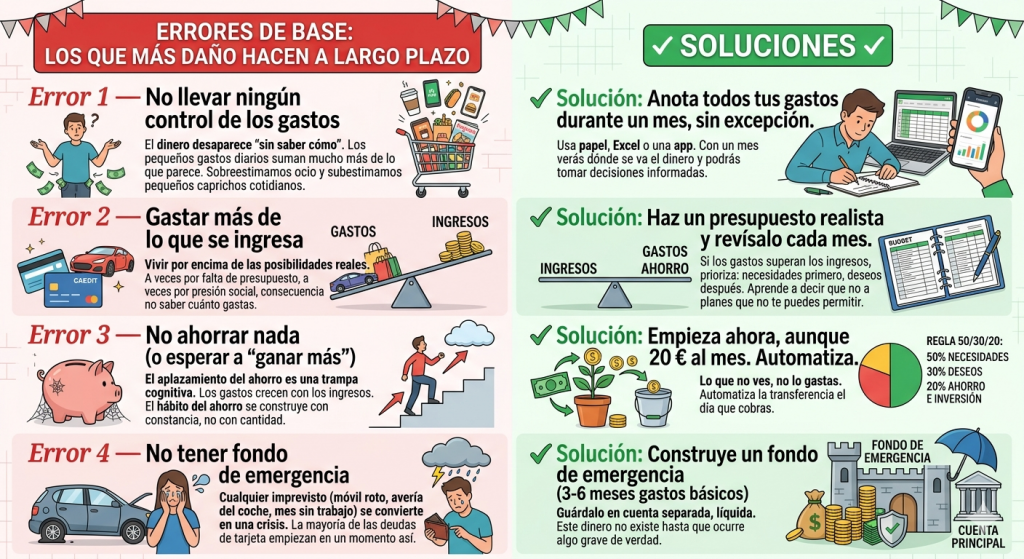

Errores de base: los que más daño hacen a largo plazo

Error 1 — No llevar ningún control de los gastos

El dinero desaparece «sin saber cómo». Los pequeños gastos diarios —cafés, apps, suscripciones, taxis, comida a domicilio— suman mucho más de lo que parece. Muchas personas sobreestiman lo que gastan en ocio y subestiman lo que gastan en pequeños caprichos cotidianos.

✔ Solución: Anota todos tus gastos durante un mes, sin excepción. Puedes usar papel, Excel o una app como Fintonic o Money Manager. No hace falta hacerlo para siempre: con un mes ya verás dónde se va el dinero y podrás tomar decisiones informadas.

Error 2 — Gastar más de lo que se ingresa

Vivir por encima de las posibilidades reales. A veces es por falta de presupuesto, a veces por presión social, y con frecuencia es la consecuencia directa del error anterior: si no sabes cuánto gastas, no sabes si te pasas.

✔ Solución: Haz un presupuesto realista y revísalo cada mes. Si los gastos superan los ingresos, prioriza: necesidades primero, deseos después. Aprende a decir que no a planes que no te puedes permitir. No pasa nada.

Error 3 — No ahorrar nada (o esperar a «ganar más» para empezar)

El aplazamiento del ahorro es una trampa cognitiva muy extendida. La idea de que ahorrarás cuando tengas un sueldo mejor ignora que los gastos también crecen con los ingresos. El hábito del ahorro se construye con constancia, no con cantidad.

✔ Solución: Empieza ahora, aunque sean 20 € al mes. Automatiza la transferencia para que salga el mismo día que cobras. Lo que no ves, no lo gastas. Si puedes, aplica la regla del 50/30/20: 50% a necesidades, 30% a deseos, 20% a ahorro e inversión.

Error 4 — No tener fondo de emergencia

Sin colchón financiero, cualquier imprevisto —un móvil roto, una avería del coche, un mes sin trabajo— se convierte en una crisis. La mayoría de las deudas de tarjeta empiezan en un momento así.

✔ Solución: Antes de invertir en nada, construye un fondo de emergencia de entre 3 y 6 meses de gastos básicos. Guárdalo en una cuenta separada, líquida y a la que no accedas fácilmente. Este dinero no existe para ti hasta que ocurre algo grave de verdad.

Errores con el crédito y las deudas

Error 5 — Usar la tarjeta de crédito sin entender cómo funciona

La tarjeta de crédito no es dinero extra: es dinero prestado que hay que devolver, normalmente con intereses. El TAE medio de las tarjetas de crédito en España supera el 20% anual. Pagar solo el mínimo mensual puede hacer que una compra de 500 € acabe costando el doble en pocos años.

✔ Solución: Usa la tarjeta solo para lo que puedas pagar a final de mes sin problemas. Si no puedes pagar el total, no la uses. Si tienes varias tarjetas, considera cancelar las que no necesitas. El crédito es una herramienta, no un salvavidas.

Error 6 — Abusar del «compra ahora, paga después» (BNPL)

Los servicios BNPL (Klarna, Sequra, Aplazame…) son cómodos, pero llevan a acumular compromisos de pago invisibles que se pierden de vista fácilmente.

✔ Solución: Si usas BNPL, anota cada cuota pendiente en un lugar visible. Antes de usar el servicio, pregúntate si lo comprarías si tuvieras que pagarlo hoy en efectivo.

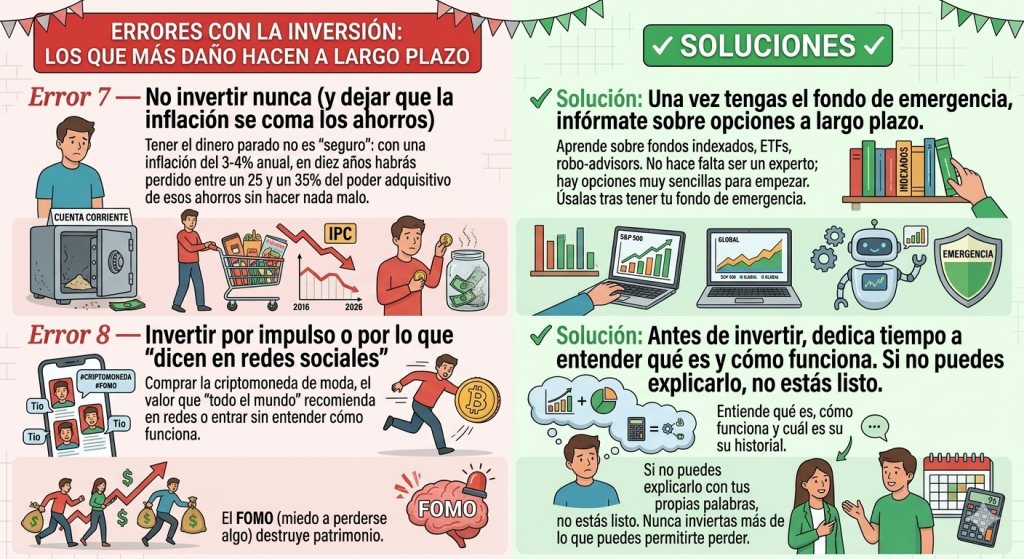

Errores con la inversión

Error 7 — No invertir nunca (y dejar que la inflación se coma los ahorros)

Tener el dinero parado en una cuenta corriente no es «seguro»: con una inflación del 3-4% anual, en diez años habrás perdido entre un 25 y un 35% del poder adquisitivo de esos ahorros sin hacer nada malo.

✔ Solución: Una vez tengas el fondo de emergencia, empieza a informarte sobre opciones de inversión a largo plazo adaptadas a tu perfil: fondos indexados, ETFs, robo-advisors. No hace falta ser un experto; hay opciones muy sencillas para empezar.

Error 8 — Invertir por impulso o por lo que «dicen en redes sociales»

Comprar la criptomoneda de moda, el valor que «todo el mundo» recomienda en TikTok o entrar en una inversión sin entender cómo funciona. El FOMO (miedo a perderse algo) es uno de los mayores destructores de patrimonio.

✔ Solución: Antes de invertir en cualquier activo, dedica tiempo a entender qué es, cómo funciona y cuál es su historial. Si no puedes explicarlo con tus propias palabras, no estás listo para invertir en ello. Nunca inviertas más de lo que puedes permitirte perder.

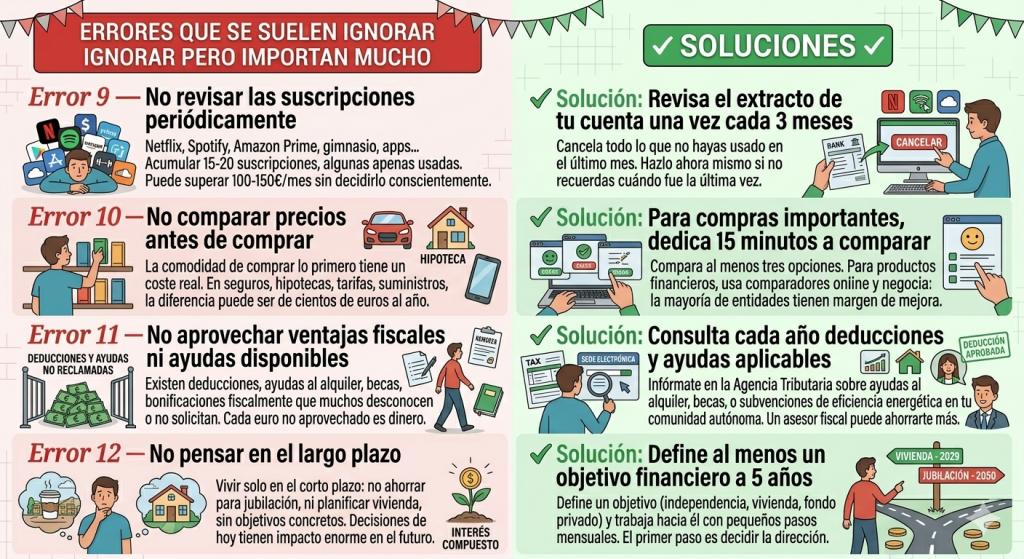

Errores que se suelen ignorar pero importan mucho

Error 9 — No revisar las suscripciones periódicamente

Netflix, Spotify, Amazon Prime, gimnasio, apps de productividad, servicios cloud… Es habitual acumular 15-20 suscripciones activas, algunas de las cuales apenas se usan. La suma puede superar los 100-150 € al mes sin que nadie lo haya decidido conscientemente.

✔ Solución: Revisa el extracto de tu cuenta una vez cada 3 meses y cancela todo lo que no hayas usado en el último mes. Hazlo ahora mismo si no recuerdas cuándo fue la última vez que lo hiciste.

Error 10 — No comparar precios antes de comprar

La comodidad de comprar lo primero que aparece tiene un coste real. En seguros, hipotecas, tarifas de móvil, suministros del hogar o compras grandes, la diferencia entre la primera opción y la mejor opción puede ser de cientos de euros al año.

✔ Solución: Para compras importantes, dedica 15 minutos a comparar precios en al menos tres opciones. Para productos financieros (seguros, préstamos), usa comparadores online y negocia: la mayoría de entidades tienen margen de mejora si se lo pides.

Error 11 — No aprovechar ventajas fiscales ni ayudas disponibles

En España existen deducciones, ayudas al alquiler, becas, bonificaciones y otros beneficios fiscales que muchas personas desconocen o no solicitan por falta de información. Cada euro de deducción no aprovechado es dinero perdido.

✔ Solución: Consulta cada año en la Agencia Tributaria qué deducciones aplican a tu situación. Infórmate sobre ayudas al alquiler, becas universitarias o subvenciones para eficiencia energética en tu comunidad autónoma. Un asesor fiscal por pocas horas al año puede ahorrarte mucho más de lo que cuesta.

Error 12 — No pensar en el largo plazo

Vivir únicamente en el corto plazo implica no ahorrar para la jubilación, no planificar la compra de vivienda, no tener objetivos financieros concretos. Las decisiones de hoy, incluso las pequeñas, tienen un impacto enorme en el futuro gracias al interés compuesto.

✔ Solución: Define al menos un objetivo financiero a 5 años (independencia económica, comprar vivienda, fondo de pensiones privado) y trabaja hacia él con pequeños pasos mensuales. No hace falta saberlo todo: el primer paso es simplemente decidir en qué dirección quieres ir.

Conclusión

Ninguno de estos errores es una condena. La mayoría se pueden corregir con información, hábitos relativamente sencillos y, sobre todo, con la decisión de no ignorar el dinero. La gestión financiera personal no requiere ser economista ni dedicarle horas cada semana. Requiere honestidad sobre la propia situación y consistencia en unos pocos hábitos básicos.

Si te has reconocido en varios de estos errores, no pasa nada. El mejor momento para empezar a mejorar tus finanzas es ahora mismo.